CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2024年12月25日

多晶硅期货将于2024年12月26日在广州期货交易所上市交易,首批上市交易合约为PS2506至PS2512的7个连续合约,各合约挂牌基准价均为38600元/吨,首日涨跌停板幅度为挂牌基准价的±14%。

多晶硅期货替代交割品(定位P型料)对基准交割品(定位N型料)贴水12000元/吨,以目前N-P价差来看,替代品流入期货市场的机会或相对有限。多晶硅期货实行品牌交割,目前广期所已公布7个注册品牌,但上市初期相关产业或暂持观望态度,导致产业资金占比或较低,投机资金的多空博弈或加剧期货价格波动。区域交割方面,各交割区域之间不设升贴水。

从基本面来看,短期多晶硅或将呈现供需双弱的态势,但综合考虑到光伏行业自律进程、多晶硅减产扩大以及行业底部修复趋势,多晶硅远月合约相对更为乐观,体现在价差结构上或是contango。

综合考虑注册品牌中头部企业现金成本,和满足组件中标价不低于成本所对应的多晶硅含税成本,预计PS2506价格理论下限接近于39000元/吨。从替代交割品的套利机会考虑,预计PS2506价格理论上限或在46000元/吨附近。从期现商参与期现正套所对应的最低价格角度考虑,预计PS2506价格波动中枢或在42000-43000元/吨附近。即预计PS2506上市初期较为合理的价格运行区间为39000-46000元/吨,价格波动中枢在42000-43000元/吨之间。

对于期货首日策略:

①单边策略:39000元/吨以下做多以及46000元/吨以上做空具有较高的安全边际;44000-46000元/吨区间内可尝试轻仓布空;39000-42000元/吨区间内可尝试轻仓布多;42000-44000元/吨区间内宜观望。

②场内期权策略:考虑到市场上多空尚有分歧,卖出期权策略或有一定安全性,可尝试卖出虚值看涨/看跌期权。

③空PS2511-多PS2512策略:考虑到2025年11月期货仓单集中注销产生的价格压力,可适用空PS2511-多PS2512的跨期反套策略获取价差收益。不过由于PS2511与PS2512属于远月合约,期货运行初期合约流动性或相对较差,因此首日策略选择上推荐度较低。

一、期货合约与市场参与结构分析

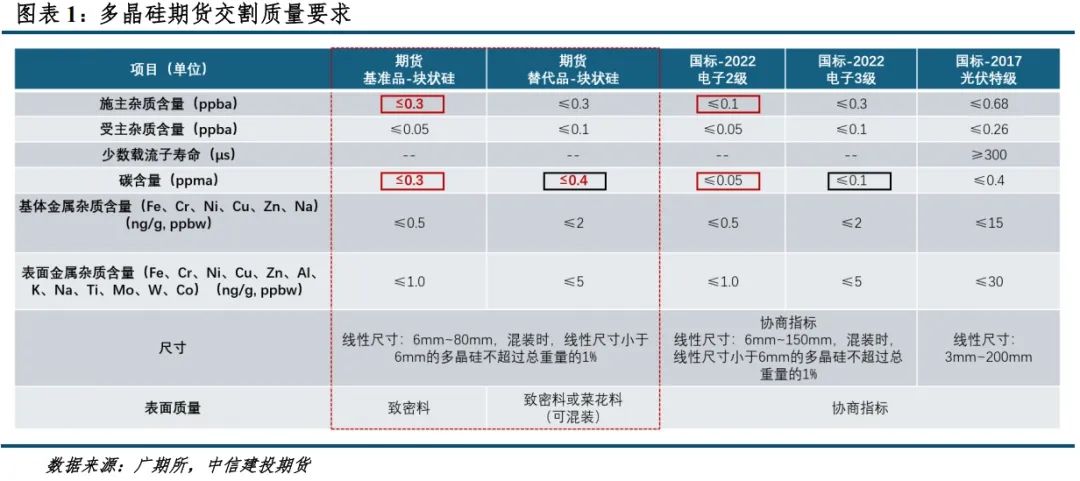

从多晶硅期货合约交割质量要求看,期货基准交割品定位N型料,指标要求接近国标电子2级,但与电子2级相比在施主杂质含量、碳含量等方面有所放宽;替代品定位P型料,但与国标电子3级相比在碳含量等方面有所放宽,替代交割品允许致密料与菜花料混装,且不限制混装比例。其中替代交割品对基准交割品贴水12000元/吨。

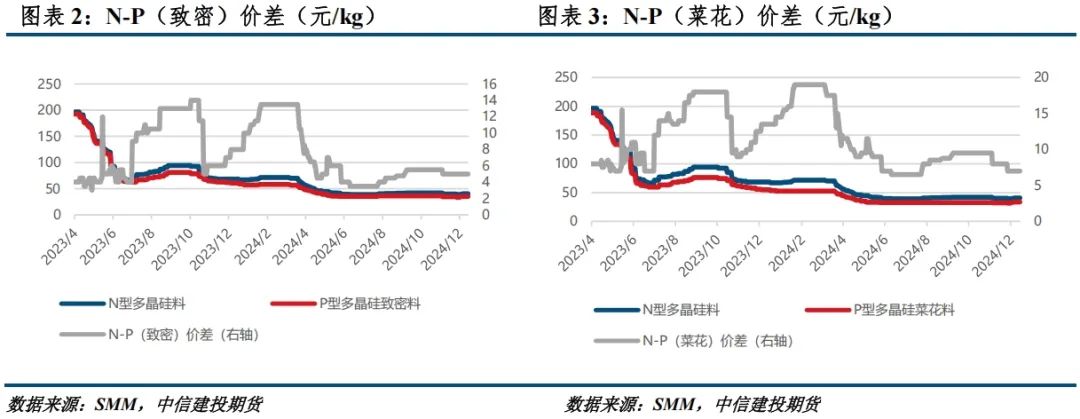

由于替代品对基准品贴水12000元/吨,也就意味着如果现货市场上替代品贴水N型料幅度大于12000元/吨,那么用替代交割品交仓就能抓住套利机会,获得大于现货市场的收益。不过从目前行情看,N型料对P型致密料的价差基本稳定在5000-5500元/吨,N型料对P型菜花料的价差基本稳定在7000-8000元/吨,均小于12000元/吨,即当下行情替代交割品进入期货市场的机会或相对有限。

区域交割方面,交割区域包括内蒙古自治区、四川省、云南省、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区,由于多晶硅上下游产区重合度较高,因此交割区域之间不设升贴水。

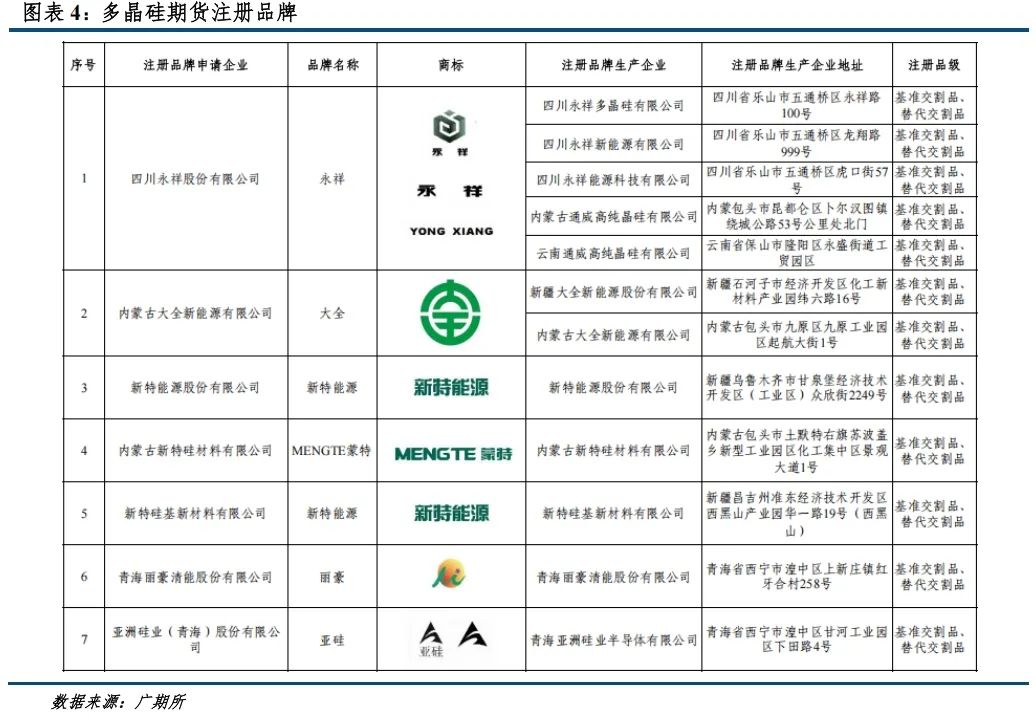

多晶硅期货交割实行品牌交割规则,目前广期所公布第一批注册品牌包括共有7个,品牌交割规则符合现货市场实际,即下游拉晶厂对用料往往存在品牌偏好。然而由于光伏产业整体对期货市场较为陌生,期货运行初期相关企业可能暂持观望态度,需等待一段时间熟悉市场后再行参与。从持仓结构的角度看,期货运行初期产业资金占比或较低,投机资金的多空博弈或加剧期货价格波动。

二、多晶硅期货基本面分析

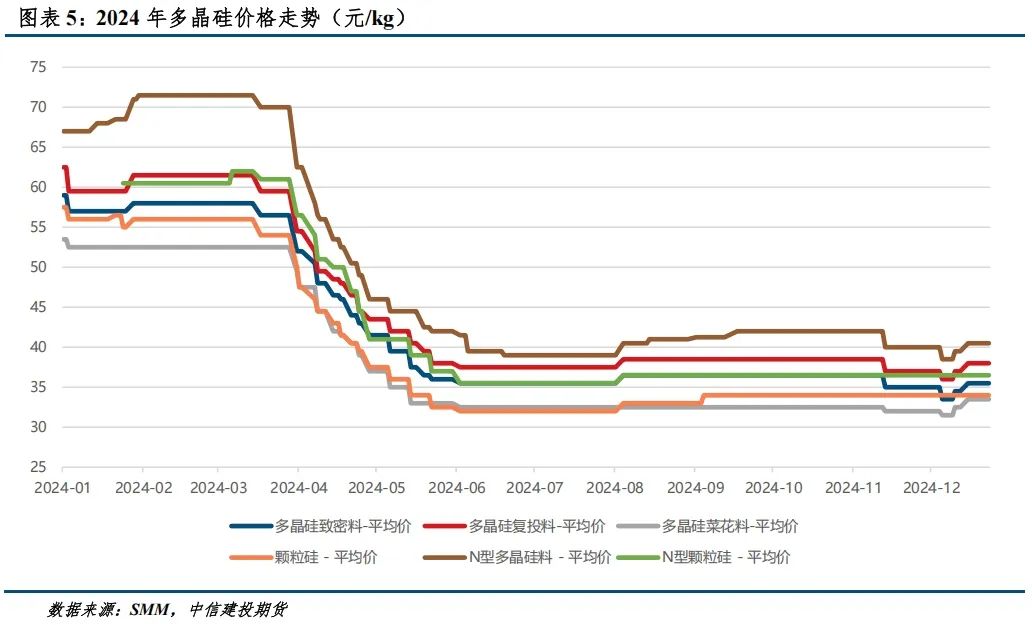

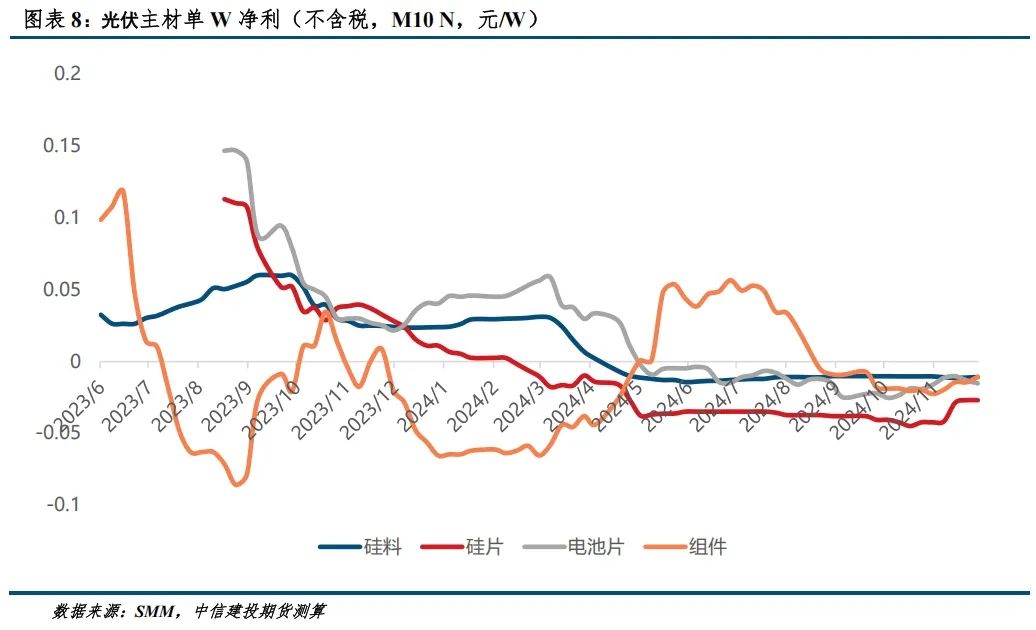

2024年多晶硅价格走势整体呈现“L型”,供需过剩加剧导致上半年价格快速回落,跌至现金成本附近后价格持续震荡运行。

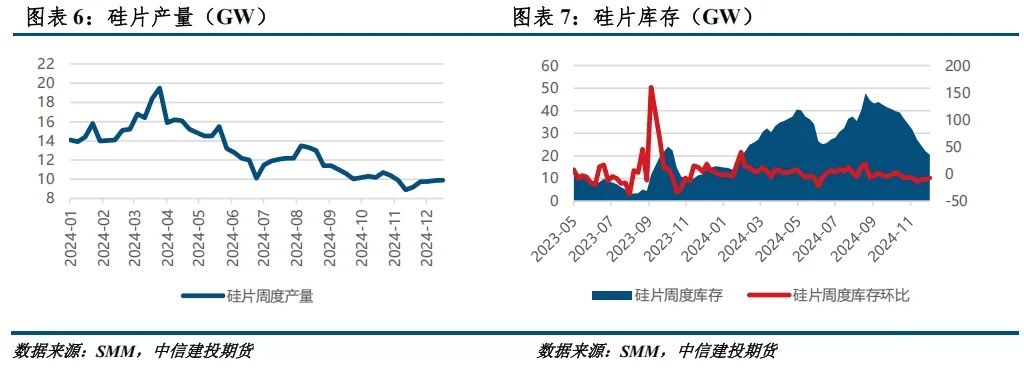

首先观察需求方面,目前硅片环节仍在去库进程,当下库存水平接近2024Q1,然而价格低迷导致硅片环节利润弱于主材其他环节,推测未来硅片开工将继续保持低位以推动主动去库,从而一定程度拖累多晶硅需求。但随着春节假期临近,短期内硅片环节或有部分原料囤货需要,或小幅拉动多晶硅需求。

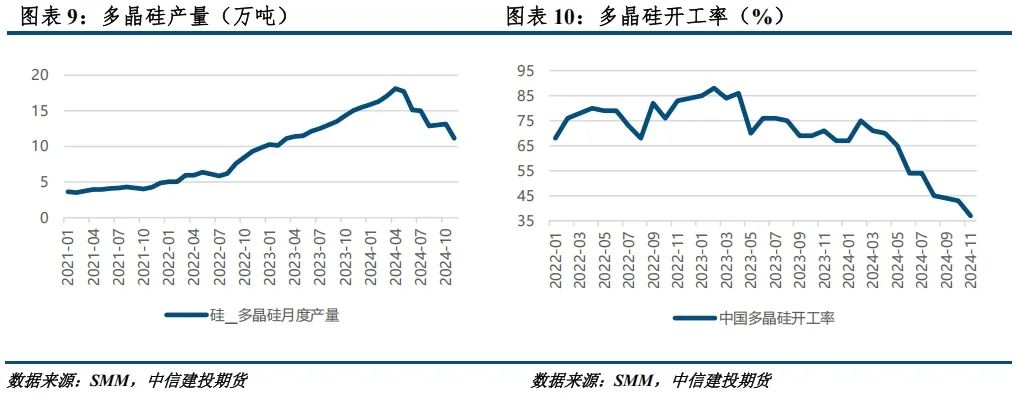

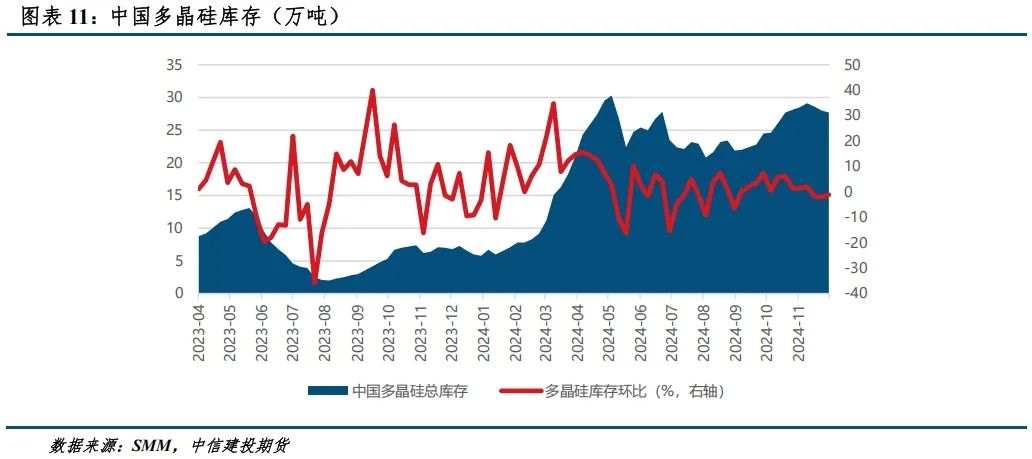

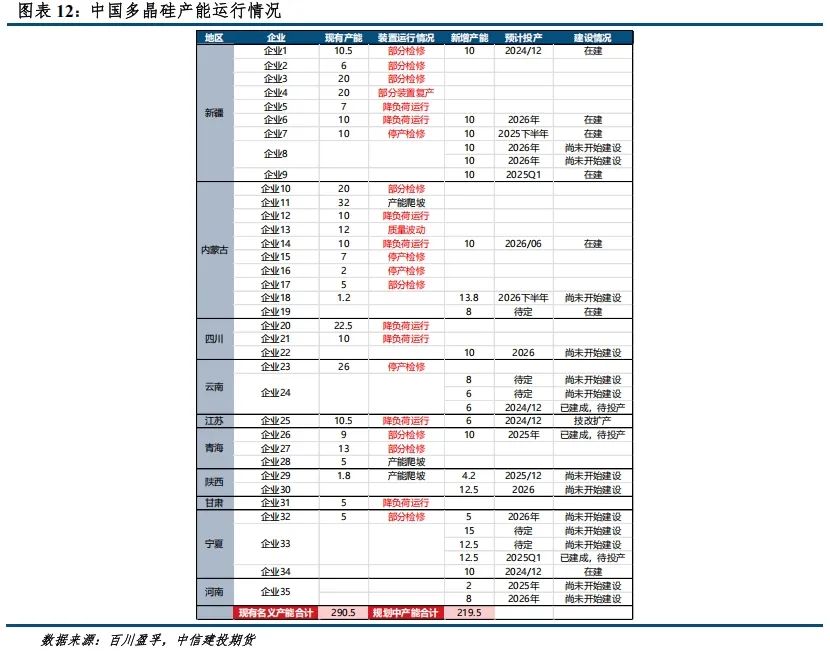

供给方面,首先从经济性角度看,多晶硅亏损未见明显好转,同时库存水平维持高位,叠加西南部分地区产能进入枯水期,头部厂商大幅下调排产。例如2024年12月24日晚间,通威股份、大全能源均发文称将有序减产控产,infolink数据亦显示12月通威开工率预计由11月的69%大幅下调至36%,大全开工率由11月的44%下调至39%。另一方面,弱现实带来的现金流压力也可能影响未来预期产能投产进度,2025年预计国内多晶硅新增产能释放将十分有限。而从政策来看,目前供给侧改革大量集中于自律规制,未来政策端仍有想象空间,但实际措施与落地执行情况尚难准确评估,供给扰动或是影响后市多晶硅行情的重要因素。

总体来看,短期多晶硅或将呈现供需双弱的态势,但综合考虑到光伏行业自律进程、多晶硅减产扩大以及行业底部修复趋势,多晶硅远月合约相对更为乐观,体现在价差结构上或是contango。

三、期货价格运行区间估算

对于上市初期,多晶硅期货价格区间下限主要关注两个锚点:

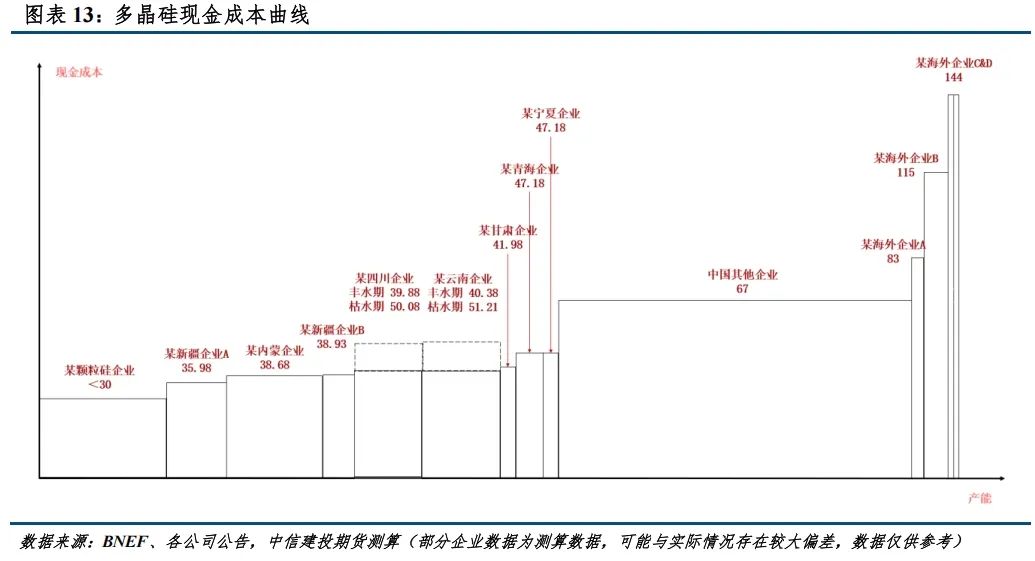

①我们测算,已注册交割品牌的头部企业现金成本约38000-40000元/吨,行业亏损下现金成本支撑作用将会显现,价格若再度低于头部企业现金成本或将难以被市场接受;

②下游组件环节自律机制作用下,要求组件中标价格不得低于成本,CPIA在组件成本测算模型中披露,2024年12月的组件基准成本对应的多晶硅成本(不含税)为34.368元/kg,考虑13%的增值税,则对应含税成本约38.84元/kg。

综合以上两点,预计目前多晶硅期货理论价格下限接近于39000元/吨。

对于价格区间上限,我们认为应核心关注替代交割品的套利机会。考虑到当前市场P型料潜在供给充足,而P型需求正在逐渐减少,若P型菜花料进入期货市场流通有利可图,那么卖方力量就会显著增强。按照硅业分会公布的P型料最低价32000元/吨的价格水平计算,考虑基准品对替代品12000元/吨的升水,以及交割成本与资金成本(资金成本利率假设年化10%),则对应理论价格上限46346元/吨。考虑到这一上限价格的压力十分显著,我们认为PS2506在上市初期的价格上限或在46000元/吨附近。(注:现有产品因生产日期原因不能在未来参与交割,真正可参与交割的P型料需要在未来生产)

进一步考虑价格波动中枢,我们认为其将大概锚定现货价格+交割成本与资金成本,即期现商参与期现正套所对应的最低价格,按资金成本年化10%计算,为41696元/吨。另考虑到PS2506对应月份或有基本面预期好转的支撑,我们认为价格波动中枢或在42000-43000元/吨附近。

综上所述,我们预计PS2506上市初期较为合理的价格运行区间为39000-46000元/吨,价格波动中枢在42000-43000元/吨之间。

四、多晶硅期货操作策略

多晶硅期货首批合约为PS2506至PS2512的连续月份合约,挂牌基准价均为38600元/吨。我们认为挂牌价略低于市场预期,上市首日或一定程度上驱动做多热情,但若期货价格快速冲高,则多空分歧或将明显加大。

基于以上判断,我们对于多晶硅上市首日策略判断如下:

①单边策略:基于上文价格评估结果,39000元/吨以下做多以及46000元/吨以上做空具有较高的安全边际;44000-46000元/吨区间内可尝试轻仓布空;39000-42000元/吨区间内可尝试轻仓布多;42000-44000元/吨区间宜观望。(考虑到上市首日多晶硅涨停板价格在44000元/吨,高位做空策略或需等待第二交易日才能实施)

②场内期权策略(多晶硅期权于期货上市后第二天开始交易):考虑到市场上多空尚有分歧,卖出期权策略或有一定安全性,因此可尝试卖出虚值看涨/看跌期权,例如卖出执行价格在44000-46000元/吨的看涨期权与执行价格在39000-41000元/吨的看跌期权。

③空PS2511-多PS2512策略:多晶硅期货仓单将在2025年11月集中注销,仓单注销流入现货市场所带来的接货压力或将使得PS2511合约价格相对承压,导致PS2511-PS2512价差走扩,因此可适用空PS2511-多PS2512的跨期反套策略获取价差收益。不过由于PS2511与PS2512属于远月合约,期货运行初期合约流动性或相对较差,因此首日策略选择上推荐度较低。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

电话:023-81157292

研究助理:刘佳奇

期货从业信息:F03119322

邮箱:liujiaqish@csc.com.cn

全国统一客服电话:400-8877-780

网址:www.cfc108.com

(转自:CFC金属研究)

还没有评论,来说两句吧...