登录新浪财经APP 搜索【信披】查看更多考评等级

来源:机构之家

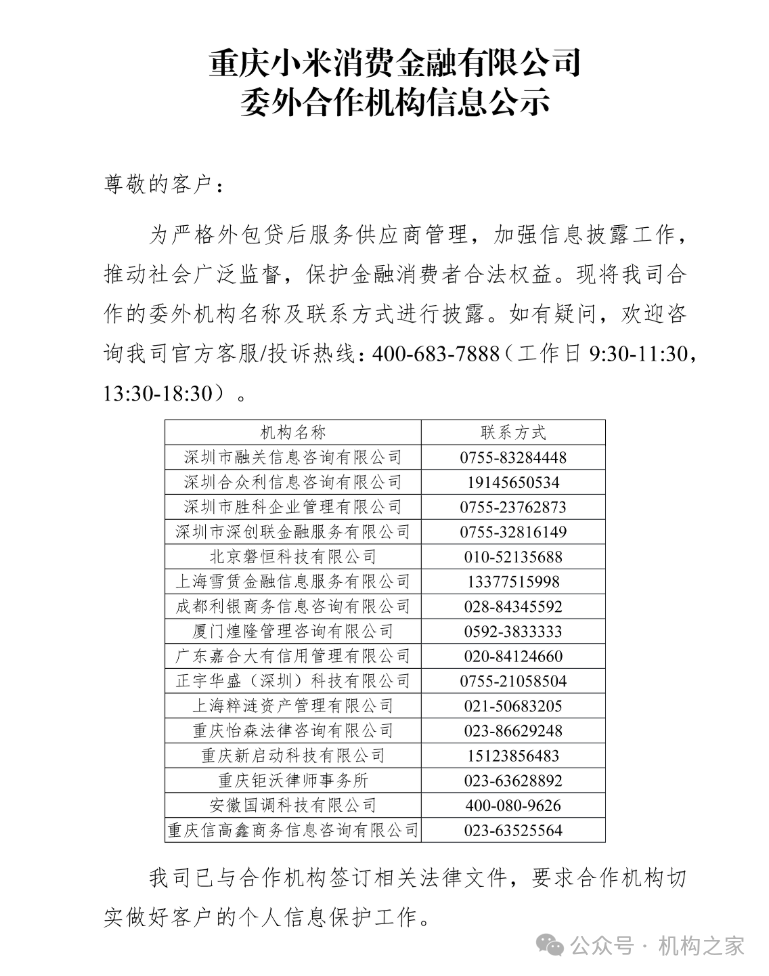

近日,小米消费金融在官网公开了合作催收机构名单,声称此举是为了加强外包贷后服务供应商的管理和信息披露。然而,这一公开举措却引发了对其催收方式和客户信息安全的质疑。尽管公司表示已与合作机构签订法律文件,要求其保护客户个人信息,但在外包催收的背景下,消费者的隐私安全依然面临较大隐患。

截至2024年12月22日,小米消费金融在黑猫投诉 【下载黑猫投诉客户端】平台上的累计投诉量已达到1959条,要知道这家消费金融机构也才成立于2020年。投诉问题主要集中在暴力催收、泄露个人信息、乱收砍头息和担保费等方面。其中,“骚扰”、“威胁”、“恐吓”等关键词频繁出现,令人堪忧。

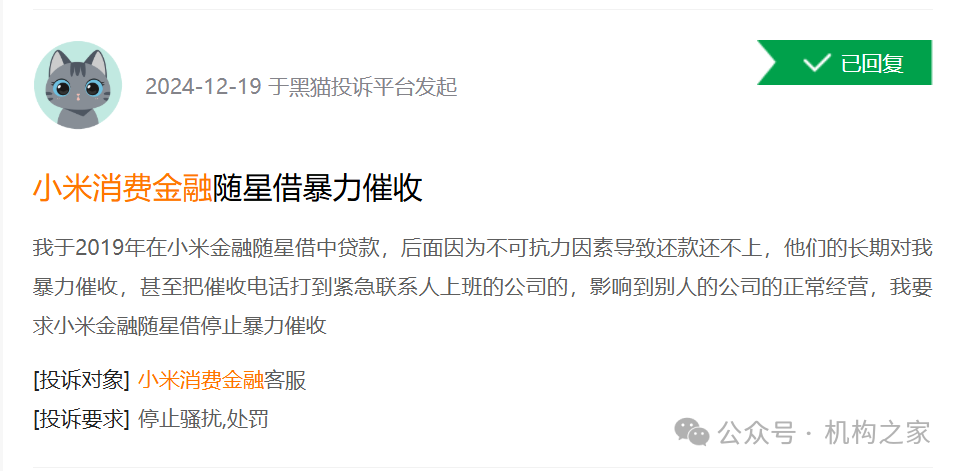

一位用户反映,2019年通过小米消费金融随星借贷款,因不可抗力因素未能按时还款,随后遭遇长期暴力催收,催收电话甚至打到了紧急联系人所在公司,严重影响了他人正常经营。该用户要求小米消费金融随星借停止暴力催收,保护消费者的合法权益。

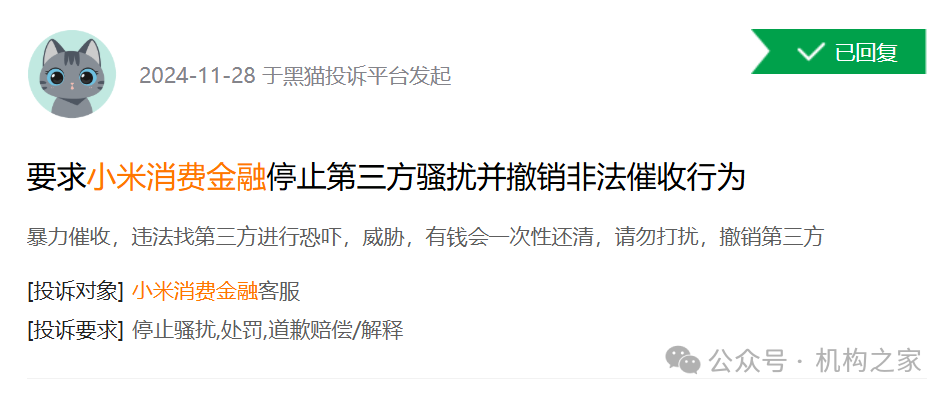

另一名用户则投诉称,小米消费金融采取暴力催收手段,违法委托第三方进行恐吓和威胁,并且在表达有钱愿意一次性还清欠款后,仍遭遇不当行为。该用户要求撤销第三方暴力催收,维护其正当权益。

此类关于小米消费金融的投诉在各个平台屡见不鲜。这些投诉暴露了小米消费金融在催收管理上的问题,尤其是在外包催收环节,暴力催收行为屡见不鲜。尽管公司宣称加强对合作机构的管理,但实际效果显然没有达到预期。外包催收不仅带来了消费者隐私泄露的风险,更暴露了在催收过程中缺乏有效监管和自我约束的弊端。消费者在面临经济困境时,理应得到更加人性化和法律保障的服务,而不是陷入无休止的骚扰与威胁当中。

管理层频繁变动

小米消费金融成立于2020年5月29日,注册资本15亿元人民币,主营个人贷款业务。股东结构上,小米通讯以7.5亿元出资占股50%,为控股股东;渝农商行出资4.5亿元,占股30%;金控集团、大顺电器及金冠捷莱分别持股10%、9.8%和0.2%。目前,股权结构稳定,各股东持股比例未发生变化。

尽管公司股权架构稳固,高层管理的频繁变动却引发了外界的广泛关注。2024年9月,公司完成重大工商变更,涉及5名董事调整。原董事张浩、曾昌逊、蒲勇健、季春江和洪峰离职,新任董事为江莉、沈丹义、王灿、张继东和易巧巧。

数据来源:wind。

现任董事长岳凯于2023年3月正式上任。前任董事长洪峰因个人原因于同月卸任,但仍继续担任公司董事。洪峰的职业经历十分丰富,他是小米科技的联合创始人之一,曾担任小米高级副总裁及天星数科董事长兼CEO等重要职务。季春江则曾担任天星数科和宜信的首席风险官,积累了丰富的管理经验。此次人事调整并非突如其来。今年5月,国家金融监督管理总局重庆监管局已批准上述新增董事的任职资格,并同时核准了副总裁王剑及首席风险官刘江鹏的任职资格。

此外,今年3月,曹子玮被核准出任公司总裁。曹子玮职业经历丰富,曾在国家统计局、中国银监会及重庆市金融工作办公室担任重要职务。2017年起,他加入天星数科,主导了小米消费金融的设立,并自公司开业以来担任董事及党委书记。

整体来看,小米消费金融在股东基础稳定的同时,需进一步关注高层管理团队的稳定性。频繁的人事变动虽可能带来新机遇,但也引发外界对其战略执行力和长期稳定性的担忧。

高速发展的背后,资本充足性隐现风险

小米消费金融凭借稳固的股东基础,借助控股股东小米通讯在科技领域的强大优势,将技术和品牌资源成功融入金融服务。依托“小米生态”系统和智能化技术,公司大幅提升了金融服务效率,并进一步巩固了在市场中的地位。

与此同时,渝农商行作为我国首家“A+H”上市的农村商业银行,深耕三四线城市及农村市场,拥有强大的市场渗透力和广泛的业务网络。这一优势为小米消费金融的市场拓展提供了有力支持,进一步推动了其业务的增长和扩展。

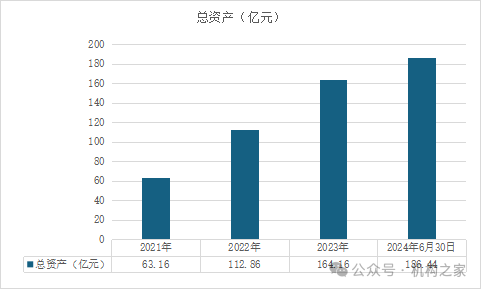

尽管起步较晚,小米消费金融凭借科技、金融和市场资源的整合,发展迅速,资产规模稳步增长。自2021年至2024年6月30日,公司总资产持续扩大:2021年为63.16亿元,2022年增至112.86亿元,同比增长78.8%;2023年攀升至164.16亿元,同比增长45.6%;截至2024年6月30日,总资产达到186.44亿元,同比增长15.16%。

数据来源:渝农商行财报。

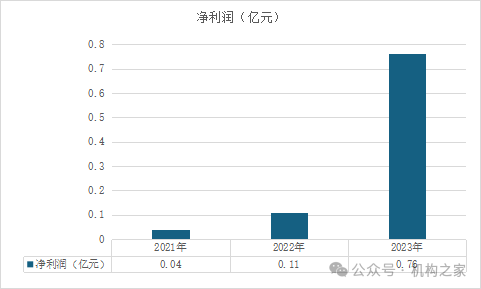

虽然小米消费金融未公开营业收入数据,但其净利润的亮眼表现无疑揭示了公司扩张的迅猛步伐。2021年,公司净利润为0.04亿元;2022年大幅增长至0.11亿元,同比增长175%;2023年跃升至0.76亿元,同比增长约590.9%。截至2024年6月30日,公司净利润已达到0.4亿元,展现出稳健的增长势头。

数据来源:渝农商行财报。

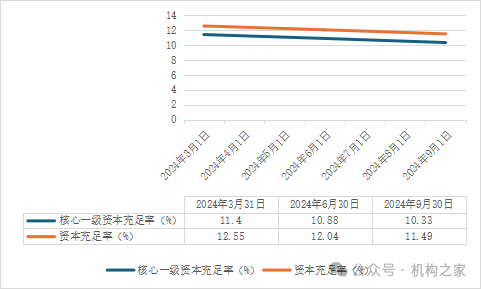

然而,2024年3月31日至9月30日,公司核心一级资本充足率和资本充足率有所下降。尽管两项指标仍维持在10%以上的安全水平,但核心一级资本充足率从11.4%降至10.33%,资本充足率从12.55%降至11.49%。这种微妙的变动暗示着,在公司不断扩张的同时,其在资本充足性在未来可能着逐渐增长的压力。

数据来源:小米消费金融2024年三季度资本信息披露报告。

总体来看,小米消费金融在资产和净利润方面均表现出强劲的增长,显示了出色的盈利能力和业务拓展能力。然而,资本充足率的下降也提醒公司需要关注资本管理,确保充足的资本应对潜在风险。未来,如何平衡业务扩展、资产质量与资本充足性,将是小米消费金融面临的核心课题。

布局")

收盘涨1.42%")

布局")

还没有评论,来说两句吧...