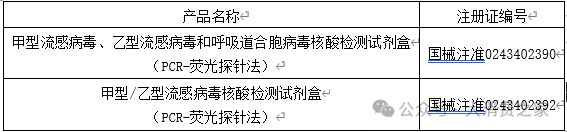

12月17日,国家药监局网站发布了《国家药监局关于批准注册276个医疗器械产品的公告(2024年11月)》。在这一公告中,广州达安基因股份有限公司(以下简称:达安基因)有2款产品获得批准,这无疑是年末达安基因在产品拓展之路上的一个重大进展。

达安基因本次获批的两个医疗器械产品分别为“甲型流感病毒、乙型流感病毒和呼吸道合胞病毒核酸检测试剂盒”和“甲型/乙型流感病毒核酸检测试剂盒”,两者均采用(PCR-荧光探针法),且均有效期至2029年11月26日。

毫无疑问,这批新产品的获批,将成为达安基因拓展业务、提升竞争力的有力砝码。不过达安基因方面表示,这两个注册证的取得将丰富公司的产品组合,拓宽其产品的应用领域,不过目前这些产品尚处于市场开发阶段,市场需求存在不确定性。

猴痘检测盒获官方认可,潜力大但目前贡献有限

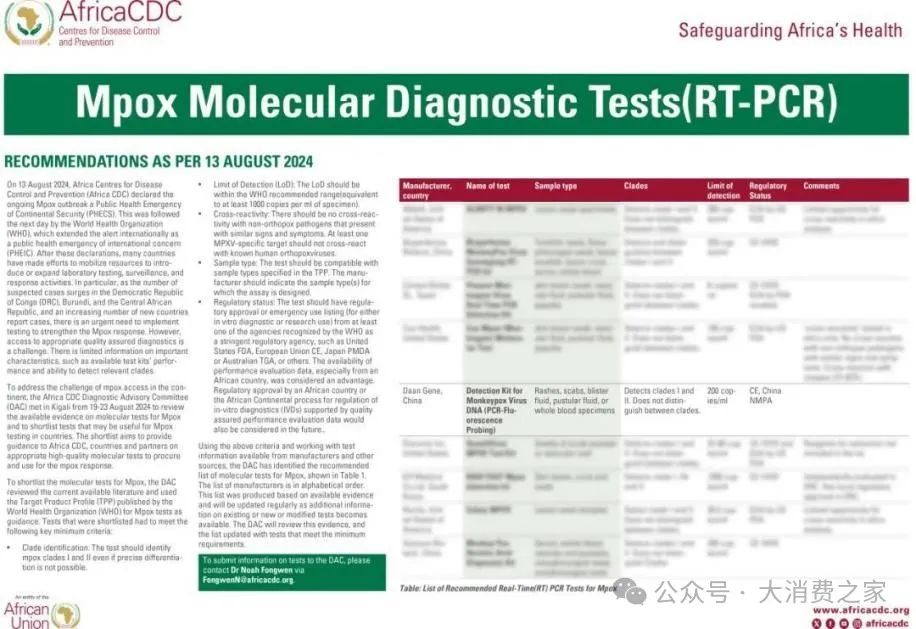

今年早些时候,猴痘检测盒的上市就曾给公司带来了一波人气。据达安基因公众号8月20日的消息,公司自主研发的“猴痘病毒核酸检测试剂盒(荧光PCR法)”获得国家药监局批准上市,注册证编号为国械注准20243401527,这是国内首个获批上市的猴痘病毒检测产品。并且在8月28日,非洲疾病预防控制中心(AfricaCDC)公布的首批推荐的猴痘分子检测产品名单中,达安基因榜上有名。

某种程度上,这是监管层面对于达安基因产品质量和技术实力的一种认可,在全球猴痘疫情形势严峻的大背景下,世界卫生组织已宣布将警报级别提升至“国际关注的突发公共卫生事件(PHEIC)”。此外,中国海关总署也发布公告要求防止猴痘疫情传入我国。

达安基因的猴痘检测试剂获批上市以及入选推荐名单,使得公司能够在全球抗击猴痘疫情中发挥重要作用,同时也有望凭借该产品拓宽国际市场,提升国际影响力,似乎为公司带来新的业绩增长点。

在猴痘检测产品获批后,达安基因亮相各类行业学术会议,例如在中华医学会第十八次全国检验医学学术会议(2024NCLM)上,公司携包含猴痘病毒核酸检测试剂盒在内的多平台解决方案参会,全方位展示公司在体外诊断领域的丰富布局和创新成果。

尽管这项业务显示出了发展潜力,但考虑到产品上市时间尚短,且目前市场需求集中在非洲市场,而国内则需求较小,因此其对公司收入的贡献还比较有限。

市占排名低,新市场、新区域拓展相对滞后

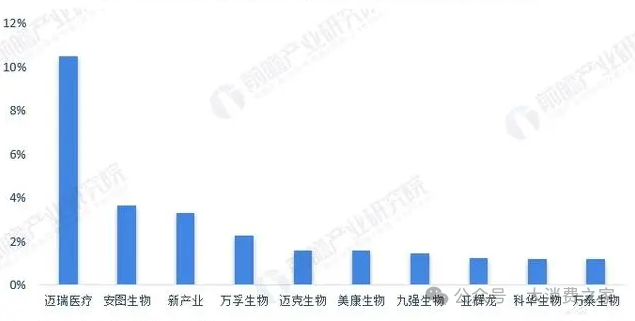

从前瞻产业研究院发布的《「行业深度」洞察2024:中国诊断试剂行业竞争格局及市场份额》来看,体外诊断行业的生产类型企业梯队中,达安基因处于较为头部的位置。工商信息显示,达安基因也是少数几家注册资本超过10亿元的企业之一。但在市场竞争方面,达安基因面临着复杂的局势。

2023年,我国部分体外诊断企业营收因新冠红利消退而有不同程度的下降,对比市场规模来看,我国龙头企业的市占率情况为,排名第一的迈瑞医疗市占率为10.48%,排名第二的安图生物的市占率为3.63%。关于达安基因具体的市占率数据并未有明确体现,不过可以推测,在整个行业竞争格局中,尽管有着头部企业的光环,达安基因想要在市场份额上进一步突破,难度不小。

与同行业其他企业相比,达安基因的优势在于有着较丰沛的资本优势以及在行业内多年积累的品牌影响力、研发生产销售体系等资源;劣势则是在市场份额上尚未达到领先的绝对优势地位,面对日益激烈的竞争,尤其是中低端市场中小企业的价格战等竞争手段,以及在拓展新市场、新区域方面的相对滞后,这都让其在市场话语权争夺中面临诸多挑战。

这就使得达安基因犹如在一片波涛汹涌的商海中航行的大船,虽然船体坚固(品牌、资源等优势),但周围诸多小船(竞争对手)灵活穿梭,不断抢占航道(市场份额),若不能及时调整航向、加速前行,或可能会在市场浪潮中逐渐落后。

营收、利润大幅滑坡,精兵简政战略能否带来转机?

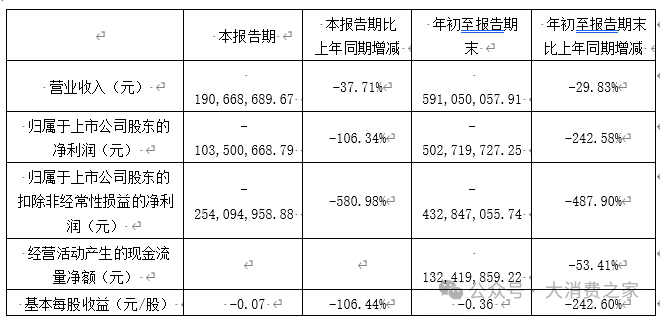

达安基因2024年三季报显示,公司今年以来业绩情况不容乐观,前三季度营业收入5.91亿元,同比下降29.83%;归母净利润-5.03亿元,同比下降242.58%;扣非净利润-4.33亿元,同比下降487.9%。单看今年第三季度,公司单季度营业收入1.91亿元,同比下降37.71%;单季度归母净利润-1.04亿元,同比下降106.34%;单季度扣非净利润-2.54亿元,同比下降580.98%。从这些数据可以清晰看出,达安基因在2024年整体营收呈现下滑趋势,且净利润出现了较大幅度的亏损,形势着实严峻。

毛利率方面,今年三季报显示其为39.98%,同比下降27.05%,净利率更是低至-84.85%,同比下降306.5%。毛利率的下降,意味着公司产品或服务在扣除直接成本后所剩余的利润空间被大幅压缩,反映出业务盈利能力在变弱。曾经或许靠着一定的价格优势和成本控制能获取不错的利润,但如今,在市场的种种变化下,这一优势已渐渐消失。净利率的大幅下滑则更加直观地体现出公司整体经营效益不佳,每投入一元成本,所换回的收益不增反降,且降幅如此之大,说明业务运营环节可能存在诸多问题,从产品的生产销售,到成本把控,再到市场定价等各方面,或需深度反思与调整。

再看达安基因的营业收入按行业分类,公司半年报显示,生物制品业收入3.87亿元,占比96.62%,同比下降25.50%;金融服务收入0.14亿元,占比3.38%,同比下降20.21%。这表明生物制品业依旧是达安基因的核心业务板块,但该板块收入的下滑对整体营收影响巨大。而金融服务业务占比较小,且从过往数据来看,也并未给公司创造出积极的业绩回报,目前还未能成为有效的业绩增长点。

生物制品业收入的下滑,折射出市场需求变动以及业务拓展方面的困境。一方面,随着核酸检测业务需求锐减,依赖于此的相关业务收入大幅缩水,而在其他生物制品业务拓展上,未能及时弥补这一缺口,反映出公司在业务结构调整、寻找新的收入增长点上进展缓慢。比如在新产品推出、新市场开拓等方面,没有达到足以拉动营收增长的效果。另一方面,从现金流等数据来看,公司的经营压力增大,应收账款等问题也在一定程度上影响了资金的回笼与再投入,进而限制了业务的进一步拓展。

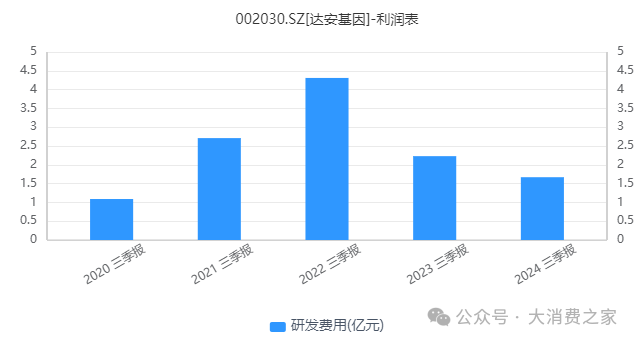

期间费用方面,达安基因今年前三季度销售费用、管理费用、财务费用总计1.7亿元,三费占营收比例合计28.71%,同比增长12.5%。而研发费用1.67亿元,占营收比例合计28.28%,同比下降24.96%,研发费用是继去年之后再度大幅下降,去年同比下降56.96%。研发投入的下滑,意味着在技术创新、新产品开发上的动力不足,这对于一个生物医药企业来说,是极为不利的,很可能导致后续产品竞争力下降,陷入营收下滑的恶性循环。

达安基因在2023年末的员工总数为1900多人,较2022年末的3500多人减少了1600人左右,减员比例约45%,而且公司还表示在今年会继续减少。人员数量的减少也带来了诸多不利之处。就业务开展而言,原本可以同时推进多个项目、覆盖更广泛市场区域的人力布局被打破,可能会导致一些业务推进速度放缓。比如在研发进度上,研发人员从2022年的数量缩减了266人,这对于需要大量人力投入进行技术攻坚、新产品开发的生物医药企业来说,无疑是个不小的打击。公司业绩的快速下滑也很直观地体现在了高管们的年度薪酬上,其总额从2022年的3720.55万元陡降至2023年的672.41万元。

但这样大幅度的人员数量和薪酬的减少,也给公司带来了一些裨益和机会。一方面在经历了疫情期间业务的非常规高速增长后,随着核酸检测业务需求的锐减,公司此时进行人员数量的精简,有助于降低人力成本开支,在一定程度上可以缓解资金压力,让公司财务报表在支出端能有所优化,避免资源的浪费,把有限的资金投入到更急需的业务环节中去,例如研发创新或者市场拓展等方面。

另一方面从背后的市场变化和结构调整因素分析,随着疫情结束,市场回归常态,原本依赖核酸检测的业务模式难以为继,行业需求结构发生了重大变化,分子诊断等业务成为了行业下一个竞争的主战场,如果公司能够顺应形势,果断变革,早一点承受“阵痛”,尽快在这种人力结构调整后找到新的平衡点,就更有可能领先其他企业实现业务的再次腾飞。这也是投资者们密切关注的焦点所在。

综合而言,回首2024年这一整年,达安基因一路走来也可谓是喜忧参半。虽然新品迭出,但难以在行业中做到领先,对营收贡献有限,公司财务数据也不容乐观,甚至或被迫采取将部分岗位及薪酬调整的战略,以应可能出现的复杂局势。

还没有评论,来说两句吧...