来源:每财网

“

山西银行增资扩股计划落地,股东流拍引发市场忧虑。

”

文/每日财报 方旬

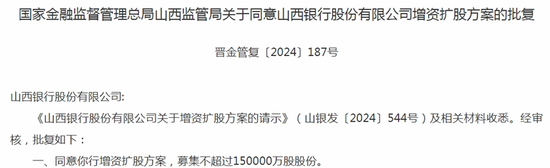

近日,山西银行的增资扩股计划以及股东结构的变化再次引发市场广泛关注。2024年12月10日,山西银行获得国家金融监督管理总局山西监管局的批准,募集不超过15亿股股份,旨在进一步增强资本实力。然而,与此同时,山西银行的部分股东股权却在司法拍卖平台上“无人问津”,这是否意味着市场对山西银行的信心正遭遇考验?

图片来源:网络公开渠道

01

股权转让困局

山西银行的增资扩股计划虽已获得批准,但其股东结构仍面临严峻的现实挑战。2024年12月10日,就在增资方案获得批准的同一天,山西银行公告显示,山西聚源煤化有限公司所持有的1.9亿股股份被挂牌拍卖,而该公司是山西银行的第五大股东,持股比例为1.07%。尽管拍卖的起拍价较低,为9353.93万元,但最终仍未能找到接盘方,导致股权流拍。

图片来源:

网络公开渠道

流拍的其中一个原因,山西聚源煤化目前正面临多起司法案件,其未履行的执行标的金额高达1.1亿元,这无疑对其股权转让产生了重大影响。但这并非山西银行股权首次遭遇拍卖困境。2022年,青岛大宗商品交易中心所持的山西银行股份也曾在拍卖中流拍。青岛大宗商品交易中心同样面临财务困境,股权流转难度加大。除此之外,山西省产权交易市场也挂牌了多宗股东股权转让项目,累计股权超过3亿股。这些股东包括晋城市融资担保有限公司、山西鸿伦贸易有限公司等地方性企业,显示出本地股东在面临经营压力时,频繁出让股权,导致山西银行的股东结构出现动荡。

这些股权低价转让和频繁流转暴露出山西银行的股东信心不足,尤其是在银行经营尚未完全回暖的情况下,股东们的资金回报压力较大,退股的意愿愈加迫切。尽管增资扩股在一定程度上改善了资本金状况,但由于过去几年未能分红,股东的资本回报依然较低,成为股东出让股权的重要原因。

此外,山西银行的股东结构在重组过程中发生了较大变化。

2021年,山西银行通过与大同银行、长治银行、晋城银行、晋中银行和阳泉商行的合并,形成了如今的股东结构。在这五家银行合并之前,民营股东占据主导地位,股东结构较为复杂,晋城银行和晋中银行的前五大股东中,均有多家民营企业。然而,经过合并后,山西银行逐步引入更多国有股东,国有资本的比重逐步增加。

截至目前,山西银行的前三大股东分别为山西融金兴晋私募投资基金合伙企业、山煤国际能源集团股份有限公司和大同市经济建设投资集团有限责任公司,均为背景较强的国有企业。这一变化也标志着山西银行在资本结构上逐渐向国有资本依赖的模式转型。但尽管国有股东占据主导地位,山西银行的股东结构仍然较为分散,依旧保有近3000个自然人股东及数百家法人股东。

图片来源:天眼查

复杂的股东结构为银行的治理带来了诸多挑战。特别是在民营股东和地方股东的资金需求和资本回报压力下,股权频繁流转加剧,股东结构的动荡对银行的治理稳定性产生了负面影响。在未能给股东分红的情况下,部分股东纷纷选择退出,加剧了银行的股东结构波动。

02

增资扩股资金困境与财务压力

资本充足仍成问题

尽管山西银行频繁进行增资扩股,但资本充足率问题依然未能得到根本性解决。2024年,山西银行的资本充足率持续下滑,从2021年的13.07%下降至9月底的11.13%,接近监管红线10.5%。其核心一级资本充足率也呈下降趋势,从2021年的10.20%降至9.88%。这表明,尽管增资扩股为银行引入了大量资本,资本充足性依然面临较大压力。

此外,山西银行的经营成本持续高企,不良贷款问题也未得到有效解决。2021至2023年,山西银行的成本收入比分别为61.10%、81.53%和80.87%,远高于商业银行的核心监管指标45%。尽管山西银行在积极进行资产处置,改善资产质量,但其不良贷款率依然高于行业平均水平。2023年,山西银行的不良贷款率为1.74%,高于同年金融监管总局公布的1.62%的行业平均水平,显示出其信贷资产质量仍面临较大压力。

值得注意的是,山西银行的拨备覆盖率虽然符合监管要求,但依然低于行业平均水平。2023年,山西银行拨备覆盖率为202.74%,低于行业平均水平205.14%。这意味着,尽管银行在积极处置不良资产,但拨备水平依然面临较大的风险压力,特别是在并购了四家村镇银行后,山西银行的风险管理将面临更加严峻的考验。

03

管理层变动与内控问题

监管压力不容忽视

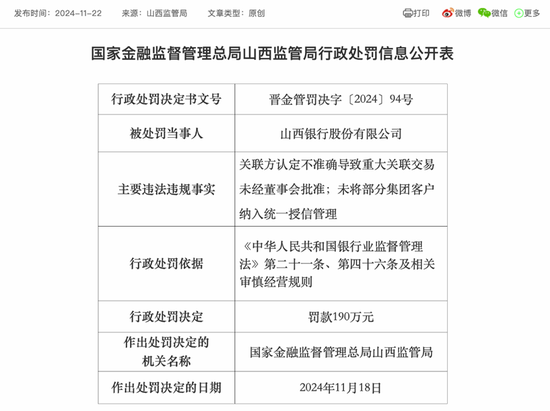

除了股东结构和财务问题,山西银行的管理层变动和内控问题也很明显。2024年11月底,就在新行长李颖耀走马上任一个月,就“因关联方认定不准确导致重大关联交易未经董事会批准、未将部分集团客户纳入统一授信管理”,被国家金融监督管理总局山西监管局处以罚款190万元;与此同时,山西银行太原新建南路支行“因贷款风险分类不准确”也被罚款25万元。

据了解,李颖耀曾长期在山西农信系统任职,曾任山西省农村信用社联合社副主任,参与了在山西农商联合银行的筹建和开业工作。履新山西银行后,外界也非常关注李颖耀此前的工作经验将如何推动山西银行进一步优化业务结构,其中也包括了成本收入比过高的问题,但从目前的成果来看,似乎并未达到预期。

而对于如何提升未来竞争力,目前来看,山西银行所面临的主要挑战是如何通过全面优化提升其市场竞争力和内部治理水平。自合并以来,银行的组织架构仍在完善,急需构建高效精简的结构,明确部门职责,提升决策效率和运营效能。

当前,山西银行面临较高的成本收入比和较低的净利差,需加大中间业务的投入,减少对传统存贷利差的依赖,同时通过数据分析和差异化定价提升盈利能力。在成本控制方面,优化人力和管理费用结构,提升运营效率也亟需加强。在风险管理上,山西银行需要改善信贷审批流程,强化不良资产的处置,并加强对贷款质量的把控,通过提前预警潜在风险来防范信贷风险。

随着部分股东的股权转让,银行亟需通过稳步改善经营业绩和治理结构,重建股东信任,同时吸引具备战略眼光的投资者来增强资本实力和市场形象。

此外,提升品牌形象和优化客户服务将是银行未来发展的关键,银行应加强品牌建设,提升客户体验,并进一步加强线上服务渠道,提供更便捷、安全的金融服务。而山西银行毕竟成立时间还短,未来有无限的发展可能,之后会取得怎样的业绩,是否会IPO,我们拭目以待。

还没有评论,来说两句吧...