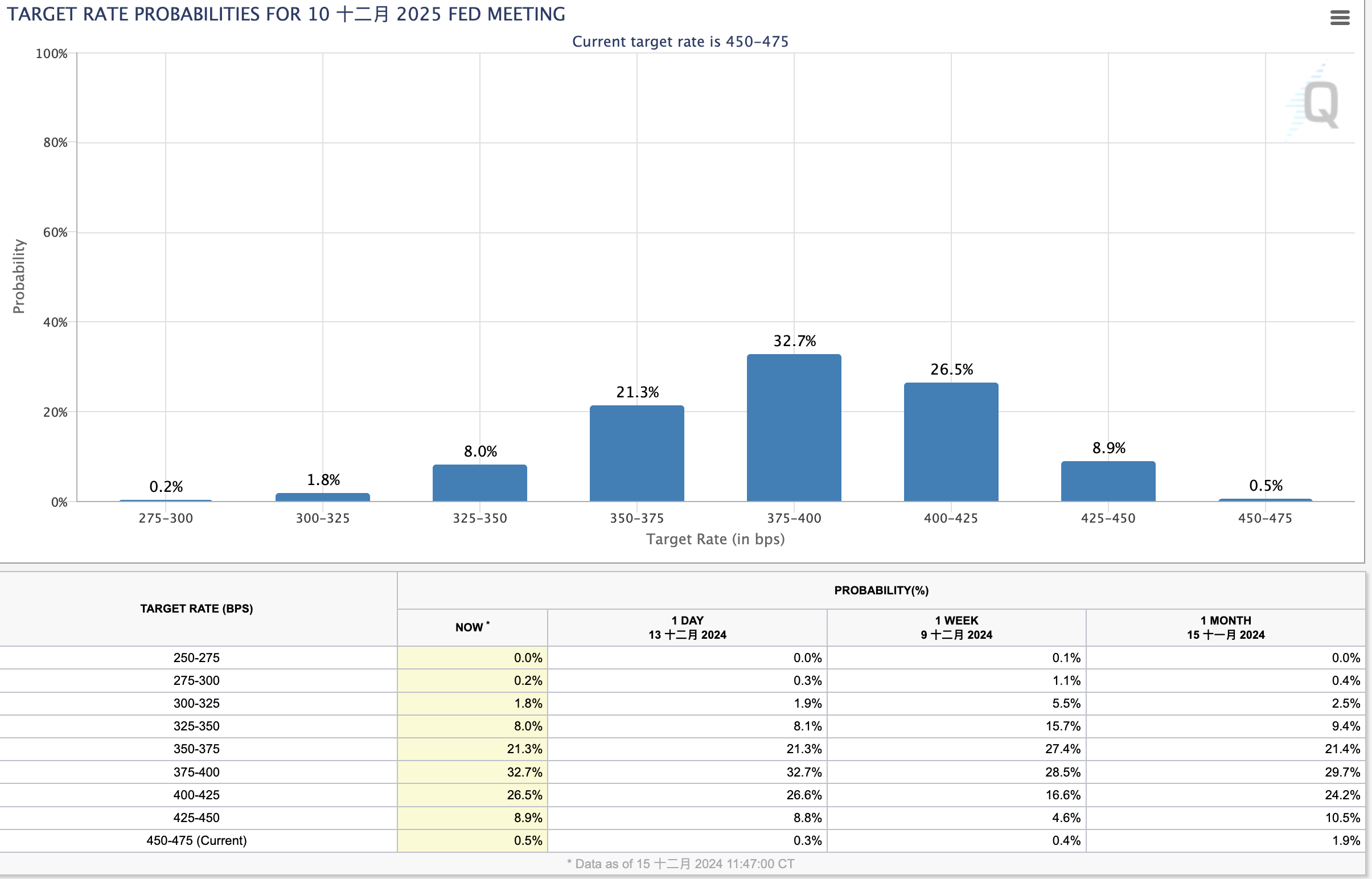

转自:新华财经

新华财经上海12月16日电(葛佳明) 北京时间12月19日(周四)凌晨美联储将公布12月议息会议决定。分析师普遍认为,尽管美国11月非农就业和通胀均超预期,但在服务通胀小幅降温,且失业率持续上行的背景下,美联储12月降息25bp已“板上钉钉”。

尽管市场对于美联储2025年的降息预期存在显著差异,但在过去数月内,这一预期已经历了显著的转变。市场依旧预测美联储在2025年可能会进一步降低利率,然而降息的具体幅度和速度存在极大的不确定性。这与早先预期的2025年初即开始连续降息,并在该年度中期将政策利率下调至约3%的情景形成了明显对比。

针对即将召开的议息会议,焦点集中在美联储主席鲍威尔的发言及对2025年的货币政策预测上。华泰证券首席经济学家易峘向新华财经表示,预计鲍威尔将着重指出2025年减慢降息步伐,强调决策将更多地依赖于经济数据;同时,点阵图显示的明年降息次数可能由四次减少至两次,且美联储可能会调高2024年第四季度的增长和通胀预期。

国泰君安国际首席经济学家周浩认为,尽管鲍威尔需要传达的信息众多,但市场面临的最大挑战并非信息量过大,而是不确定性。

分析人士指出,近期顽固的通胀数据是导致2025年美联储降息预期大幅波动的关键因素。

美国11月CPI同比增长2.7%,较10月的2.6%有所上升,其中商品和食品价格上涨是推动CPI环比增长的主因;核心CPI环比增速也从10月的0.28%微升至0.31%,同比增长3.3%,已连续三个月保持稳定。在制造业周期趋于稳定的背景下,核心商品通胀的回升是核心通胀上升的主要原因。

此外,备受关注的核心个人消费支出(PCE)价格指数也呈现上升趋势,美国10月核心PCE物价指数同比上涨2.8%,创下自今年4月以来的最大增幅。尽管11月PPI中计入PCE的部分有所减弱,但预计本周五公布的11月PCE通胀数据仍会反弹,核心PCE的同比增速预计将从10月的2.8%上升到2.9%。

消费方面,上周实际个人消费的Nowcast保持在3.3%的较高水平,显示出美国消费的强劲韧性。就业市场上,上周首次申请失业救济的人数超出预期,增加了1.8万人,达到24.2万人。房地产市场则表现出混合态势,截至12月13日,30年期固定房贷利率下降到6.6%,但待售时长持续增加,Redfin的房屋销量也有所下降。总体而言,2025年美国的通胀风险倾向于上升。

周浩认为,美国的通胀问题呈现出结构性和长期化的特点,未来的通胀管理需要财政政策的支持,这可能会在一定程度上影响美联储的作用,而新任财政部长贝森特的角色将变得更加重要。

另一方面,市场对美联储未来利率政策路径的高度不确定性也反映了对特朗普后续政策的观望态度。易峘指出,鉴于近期美国经济保持韧性,如果特朗普的政策导致通胀提前回升或幅度加大,不排除2025年降息次数少于两次的可能性,预计联储最早可能在2025年3月暂停降息,以观察特朗普政策对经济的影响,并据此做出灵活调整。

编辑:王晓伟

还没有评论,来说两句吧...