来源:机构之家

近期,甘肃银行(2139.HK)亏损转让资产,引发市场关注。

甘肃银行发布公告称,公司拟通过公开竞价方式处置债权资产。此次资产转让涉及本金余额及利息合计约5644.7万元。完成公开竞价评选程序后,确认甘肃资管为最终转让方。该交易完成于2024年12月13日,甘肃资管为甘肃省国投的附属公司,因而构成关连交易。

根据交易细节,此次债权资产转让的代价(1050万元)与交易基准日的本金账面值(约4388.9万元)相比,预计将造成约3338.9万元的未审计亏损。转让所得资金将用于偿还相关债务本金。

不良率高于行业,逾期率走高

甘肃银行成立于2011年10月,并在2018年1月在香港交易所主板挂牌上市,为中国西北地区首家上市的城市商业银行。该行下辖19家一级分行,建成营业机构199家,金融服务已覆盖甘肃省14个市州及县域,主打“甘肃银行,甘肃人民自己的银行”这一品牌。

股东方面,甘肃银行的股东结构以国有资本为主,主要股东包括甘肃省公路航空旅游投资集团公司(占股17.63%)、甘肃省国有资产投资集团公司(占股12.67%)、甘肃金融控股集团公司(占股8.29%)等。

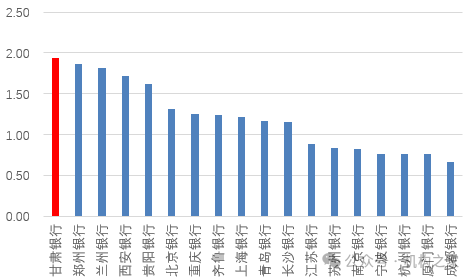

此次大幅亏损转让不良资产,体现甘肃银行资产质量压力。以数据说话,截止今年上半年末,该行不良贷款比例高达1.94%。根据国家金融监管总局公布的行业数据,同期国内银行业整体不良率为1.56%,城商行平均不良率为1.77%,均好于甘肃银行。若以上市城商行作为对比,甘肃银行也是“遥遥领先”。

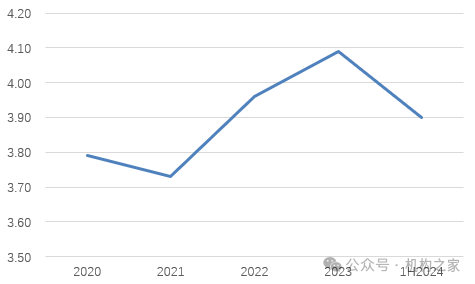

关注类贷款比例走高,也是甘肃银行面临的烦恼之一。截止今年上半年末,该行关注贷款率为3.90%,高于同业。从而过去2020年至2023年来看,分别为3.79%、3.73%、3.96%、4.09%,整体攀升并于2023年突破4%。作为不良贷款的先行指标,该行关注率整体上升且绝对水平较高,指向后续仍存资产质量隐忧。

除了资产质量存压力之外,甘肃银行风险拨备水平较弱。2020年至2023年该行贷款拨备率分别为2.99%、2.70%、2.64%和2.66%,整体走低。今年上半年末更是降至2.61%。此外,该行拨备覆盖率在过往几年中一直处于130%左右的低水平。今年上半年末,为134.7%。

今年以来业绩大幅下滑,股价整体下跌

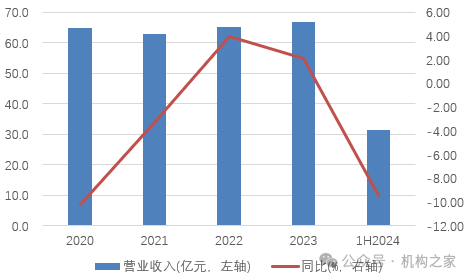

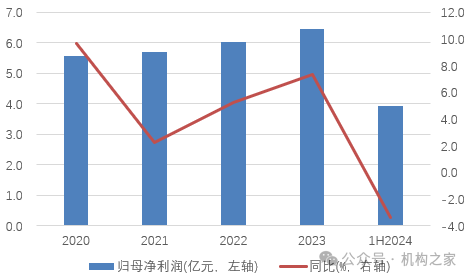

甘肃银行过往几年业绩呈波折不前的态势,今年上半年收入更是迎来大幅下滑。

甘肃银行今年上半年该行收入大降9.5%至31.6亿。从2020年至2023年来看,也是降多增少。其中降幅最大的为2020年,当年收入同比下降10.2%至64.9亿。在紧接着的2021年继续下降3.3%,至62.8亿。此后的两年虽有恢复,但幅度较小。其中2022年收入增4.0%至65.3亿,2023年则是增2.1%至66.7亿。

收入的波折,背后是该行近几年承受的息差压力、投资端表现低迷,以及中间业务增长乏力。2023年,该行手续费净收入一改过往增长态势,同比下降5.0%至3.8亿。息差方面,则是从2020年的1.97%下降至今年上半年末的1.32%,累计下降65BP。甘肃银行在投资方面表现也不顺心,其中2020年投资为净亏损,2022年投资净收益则是同比下滑72.9%,至0.8亿。

收入端的下滑基本也会传导至盈利端。今年上半年,甘肃银行实现净利润3.9亿,同比下降3.3%,为近几年最差表现。剔除拨备因素,则更“惨烈”。同期拨备前利润大降14.5%,至20.8亿。从过去几年来看,甘肃银行也不乏多次从拨备要利润,从而维持利润正增长。具体来看,2020年至2023年,该行净利润增速分别为10.0%、2.0%、5.3%、7.0%,而同期拨备前利润则是-14.4%、-4.5%、5.0%、2.1%,表现多年呈分化。

最后,再看到金融市场的表现。甘肃银行在2018年上市初市值一度达到300亿港元,而目前市值已大幅缩水近9成,仅为39亿港元左右。股价为0.26港元/股,也沦为仙股。甘肃银行的股价下跌背后,透露出业绩表现不佳的事实,以及市场对其信心下降。上市后该行似乎并未能够借助资本市场腾飞,反而走向了下坡路。

整体来看,甘肃银行此次预亏转让债权资产,或为其在目前资产质量承压下无奈之举。此外,业绩方面也不容乐观。今年收入大幅下滑,且近几年表现也不及上市当年。上市以来,股价大幅大跌,折损了投资者,更是折损了甘肃银行本身。

还没有评论,来说两句吧...