来源:北京商报

我国第三支柱养老保险发展又迎政策利好。12月13日,人民银行等九部门印发《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》,其中提到,进一步推进商业保险年金产品创新。实际上,自相关概念落地后,发展商业保险年金便成为业内热议话题。不过,作为养老金融业务,商业保险年金的经营也面临着利率风险、长寿风险等一系列难点。

商保年金被连续提及

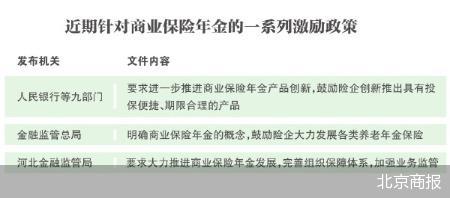

12月13日,九部门印发《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》,再次明确,进一步推进商业保险年金产品创新,包括支持保险公司发挥养老风险保障和养老资金长期管理等优势,创新推出具有投保便捷、期限合理、保障适度、安全稳健等特点的产品。鼓励保险机构统筹保险产品与健康、养老服务,将老年人预防保健、健康管理、医疗巡诊、家庭病床、居家医疗、康复、护理等纳入保障范围,扎实推进人寿保险与商业长期护理保险责任转换业务试点,探索提供“医、护、康、养、居”一体化的养老金融综合解决方案。积极发展商业健康保险,鼓励开发符合老年人健康风险保障需求的保险产品。

按规定探索推进医疗保障信息平台与商业健康保险信息平台信息共享。更好发挥商业保险在多层次长期护理保障体系中的作用。支持将家庭养老床位、居家养老上门服务纳入养老服务机构综合责任保险产品。鼓励养老保险公司加大商业养老金产品创新力度。鼓励各地积极引入保险机制,为老年人交纳预收费提供风险保障。

可以预见,在未来完善多层次多支柱养老保险体系的过程中,商业保险年金将是关键一环。

自10月份金融监管总局发布《关于大力发展商业保险年金有关事项的通知》,商业保险年金概念落地以来,发展商业保险年金便成为热议话题。

北京商报记者注意到,商业保险年金相关监管要求发布后,不仅有地方金融监管部门印发相关通知,宣布推动商业保险年金发展、大力发展各类商业保险年金产品,保险公司也在积极通过官微等渠道加大对商业保险年金及相关产品的宣传力度。

如上海发布《关于推动上海地区商业养老保险高质量发展的行动方案》表示,大力发展各类商业保险年金产品,探索对老年人等特殊人群的保险产品创新,提升产品开发的定价水平。河北印发专项通知,指导银行保险机构加快补齐第三支柱养老体系短板,细化8项具体措施,更好满足人民群众多样化养老保障和财富管理需求,大力推进商业保险年金发展。

当前人口老龄化加剧和养老保障需求上升,商业保险年金市场的发展潜力巨大。中国矿业大学(北京)管理学院硕士生企业导师支培元表示,为满足市场需求,保险公司可以设计具有长期领取功能的年金保险产品,为不同年龄段的客户提供生存年金、养老保障和差异化资金管理服务。同时,保险公司还可以探索将年金产品与康养、文化、旅游等服务相结合,提供更全面的养老服务解决方案。

仍需关注利率风险

《意见》指出,完善基本养老保险基金投资政策,引导各省份合理提高基本养老保险基金委托投资运作规模。逐步扩大基本养老保险基金投资运营相关服务机构范围,增加投资管理人类别和数量,将更多符合条件的养老金管理机构纳入基本养老保险基金投资管理人名单。

作为养老金融业务,商业保险年金经营也面临着难点。最突出的问题是,面临着长久期资产短缺、利率波动带来的风险等问题,近年来,受市场利率下行、资本市场波动等因素影响,部分保险公司利差损形势严峻。此外,长寿风险也不容忽视。

保险公司该如何分散风险优化收益,为民众提供更加稳定、科学的养老保障?支培元认为,保险公司应该拓展投资渠道,寻找长周期、稳定收益的资产类别,如绿色基础设施投资,均衡资产配置,以缓和久期错配引发的资金流动压力。为应对长寿风险,依据当代人口统计数据与医疗发展趋势,动态调整个体寿命预估值,确保精算模型与时俱进,借助再保险安排、长寿衍生品交易等手段,将长寿风险社会化、专业化转移,减少个体保险公司所承受的风险集中度。

从周期性、业务生态来看,保险业本身与养老产业有着天然的契合度。业内普遍认为,保险业可以通过提供“保险+服务”的方式,将养老金融与养老服务业融合,推动养老金融发展。

东吴证券研报指出,在老龄化加深背景下,银发经济市场空间巨大,而保险公司在养老保险产品供给、养老社区服务配套等方面已经具有较成熟的经验和生态布局优势,同时可以发挥耐心资本优势支持银发产业发展。

北京商报记者 李秀梅

|相关新闻|

九部门:提供多样化养老金融服务

推进中国式养老事业、发展银发经济,事关国家发展全局和亿万人民福祉。12月13日,中国人民银行等九部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》(以下简称《意见》),《意见》指出,要聚焦不同老龄群体提供多样化养老金融服务,支持备老群体做好养老资金储备和财富规划,针对农村养老需求加大金融资源倾斜力度。完善金融支持银发经济的服务体系和管理机制,扩大银发经济经营主体和产业集群发展的信贷投放,加大直接融资支持力度,拓展多元化资金来源渠道。

《意见》强调,要大力发展养老保险一、二、三支柱,进一步推进商业保险年金产品创新,加强养老金融产品设计和投资管理,提升金融服务适老化水平,加强老年人金融知识宣传教育和消费权益保护,加大对涉老非法金融活动的防范打击力度。完善制度保障,加强部门协作与信息共享,强化货币政策、保险监管、融资配套、税收优惠等方面政策支持,强化统计监测和效果评估。

《意见》明确,到2028年,养老金融体系基本建立,养老金融产品和业态逐步丰富,养老金融意识普遍形成,养老金融供给水平有效提升,人民福祉得到有效增进。到2035年,各类养老金融政策效果充分显现,养老金融产品和服务更加精准高效、养老资金投资管理更加成熟稳健,基本实现中国特色金融和养老事业高质量发展的良性循环。

《意见》指出,要加大银发经济直接融资支持力度。鼓励和支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的银发经济企业在主板上市。支持符合条件的银发经济中小企业在创业板、北京证券交易所、全国中小企业股份转让系统上市或挂牌融资。支持符合条件的已上市银发经济企业通过发行股份等方式进行再融资和并购重组。用好区域性股权市场,为非上市银发经济企业非公开发行、转让证券提供服务。支持相关经营主体通过发行公司信用类债券融资。积极发挥中债信用增进公司等专业债券信用增进机构作用,为中小银发经济企业发债提供增信支持。在依法合规、风险可控的前提下,审慎有序探索银发经济领域资产证券化,探索已证券化资产的还原计算。

同时,拓展多元化资金来源渠道。研究创设养老专项金融债券、养老主题金融债券,募集资金主要用于养老相关领域。鼓励各类资金在依法合规前提下,积极科学配置银发经济领域相关股权、股票、债券、指数基金等多种形式资产,鼓励金融机构通过多种方式加大对银发经济融资支持与综合化服务力度。支持保险公司在坚守职能定位、依法依规、风险可控、财务可持续的前提下,科学布局、合理规划,参与养老社区和养老服务机构建设。引导社会资本投资养老相关产业。

下一步,中国人民银行将会同有关部门加快建立养老金融工作落实机制,紧紧围绕《意见》要求,全力做好养老金融大文章,助力中国式养老事业,服务银发经济高质量发展。

北京商报综合报道

还没有评论,来说两句吧...