智通财经注意到,今年是通货膨胀率下降到足以让大多数发达经济体开始放松货币政策的一年,而随着美联储牵头的 24 小时连续利率决策,这一年的货币政策即将结束。

周三,美联储将召开今年最后一次会议并决定是否降息,接着是日本、北欧国家、英国……到周五收盘时,全球至少22个央行将公布其利率决策,这占全球十大交易量最大的货币管辖区的一半。

这些事件将引起投资者的最大关注,他们正为 2024 年货币政策的最后一周做准备。截至周五收盘,至少有 22 家占全球经济五分之二的央行将设定借贷成本。

结果很可能会凸显出,由于政策制定者正在权衡未来一年的不同风险,放松政策的势头目前看起来越来越不均衡。

尽管美联储本身准备将利率下调25个基点,但2025年的到来,以及特朗普新政府威胁的通胀进口关税的前景,可能会让官员们暂停进一步采取行动的步伐。

在上周,市场对于明年美联储暂停降息的预期大幅升温,长期美债罕见遭遇五连跌,遭遇今年最惨一周。市场对美联储未来政策的预期变得更加谨慎,特别是对2025年降息的步伐。

彭博经济美国经济研究主管David Wilcox表示,“特朗普承诺将采取一系列措施,影响通胀和经济活动,这让联邦公开市场委员会的工作变得复杂。由于货币政策的实施具有滞后性,政策制定者的目标是在每次会议上根据他们对未来一两年经济状况的最佳理解来制定政策。在接下来的几次会议上制定联邦基金利率时,政策制定者将评估特朗普各项提议实施的可能性,并权衡其风险。”

英国央行考虑到其贸易政策可能对经济增长造成的冲击以及挥之不去的价格压力,因此只是谨慎地降低借贷成本,外界普遍预计该央行周四将继续维持利率不变。

与此同时,日本央行今年终于退出了负利率政策,可能要到 2025 年才会再次加息。

北欧各国的决策将凸显出即使是较小地区的分歧。瑞典央行几乎肯定会第五次降息,挪威央行很可能确认,本轮降息的首次降息要到明年才会到来。

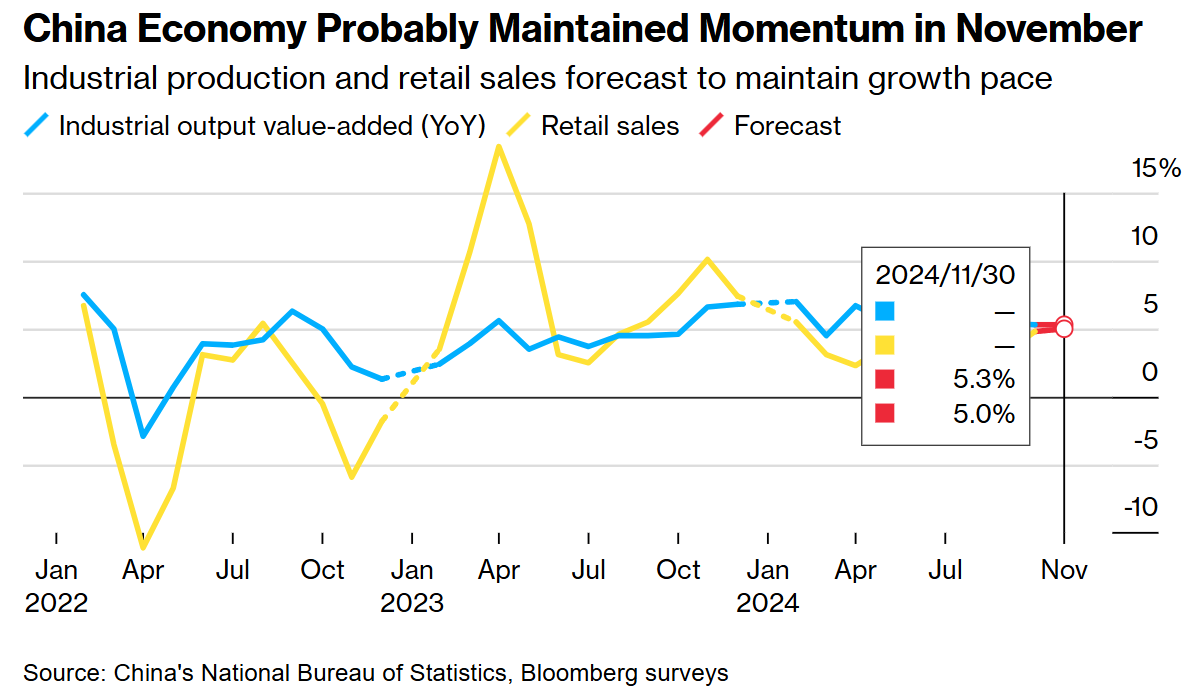

其他方面,中国经济的关键数据、英国通胀可能回升以及欧元区商业调查可能成为焦点。

美国和加拿大

尽管美联储优先考虑的潜在通胀指标将在本周末公布,但在周三公布利率决定后,官员们或许可以从价格压力正在降温的预测中得到一些安慰。

经济学家预测,周五的报告显示,11 月份个人消费支出价格指数(不包括食品和能源)可能上涨 0.2%,为三个月以来的最小涨幅。报告还显示,消费者支出和收入增长稳健,表明经济具有韧性。

周二公布的零售销售数据可能也显示出类似的强劲势头。本周将公布的其他报告包括 11 月份的工业生产、新屋开工和现房销售。

在加拿大,财政部长克里斯蒂亚·弗里兰将发布一份拖延已久的预算更新,因为市场普遍猜测她已经违背了将赤字保持在 401 亿加元或以下的承诺。

该文件可能包含新的边境安全支出,以防范特朗普的关税威胁,以及旨在明年大选前赢回选民的负担能力措施。

加拿大央行行长麦克勒姆将在年终演讲中反思超乎寻常的降息速度,并展望可能爆发的贸易战。

11 月份总体通胀率预计将再次跌破 2% 的目标,而 10 月份通胀率曾短暂回升至该门槛。加拿大统计局还将公布第三季度的人口估计数。

亚洲

本周,中国将公布一系列经济数据,市场将密切关注这些数据。工业生产和零售销售数据将是关注的重点。

澳大利亚、印度和日本的PMI数据也将在周一发布,为区域经济增长提供最新线索。

此外,印尼、日本、马来西亚、新西兰还将在下周发布贸易数据。

对于央行利率决策,分析师预计,泰国央行、日本央行将宣布维持利率不变。日本央行官员近期对降息路径说辞模糊,使得市场预期日本央行将会推迟加息。

与此同时,韩国央行在立法者投票弹劾总统尹锡悦以来的首次声明中誓言要稳定金融市场,并强调“不间断实施”关键财政和经济措施的重要性。

巴基斯坦则预计将在本周开始降息,因其通胀有所放缓;印尼、菲律宾则预计将各降息25基点。

欧洲、中东、非洲

分析认为,英国央行几乎肯定将在今年的最后一次会议中维持利率不变。预计下周的劳动报告将显示英国年薪增长有所回升,而通胀数据则可能会显示核心通胀加速,进一步支持央行的谨慎立场。

预计劳动力报告将显示英国年度工资增长回升,但这不应引起政策制定者的过度担忧,而通胀数据可能显示总体和基本指标均出现加速,这更加证明有必要保持谨慎。

在欧元区,调查指标可能会让投资者关注法国和德国的政治动荡对企业的影响。

该地区最新的采购经理人指数将于周一公布,周二还将公布慕尼黑 Ifo 研究所的企业预期指数和 ZEW 投资者信心指数,这两个指数均以德国为基准。法国商业信心指数将于周四公布。

这两个国家政府因预算纠纷而垮台,因此成为头条新闻。周一,德国总理朔尔茨将提交议会信任投票,他很有可能会输掉该投票,从而引发 2 月 23 日的提前选举。

与此同时,法国总统马克龙新任命的总理弗朗索瓦·贝鲁将组建一个由议会最广泛议员认可的人物组成的内阁,以推动其议程上的关键项目——2025 年财政计划。

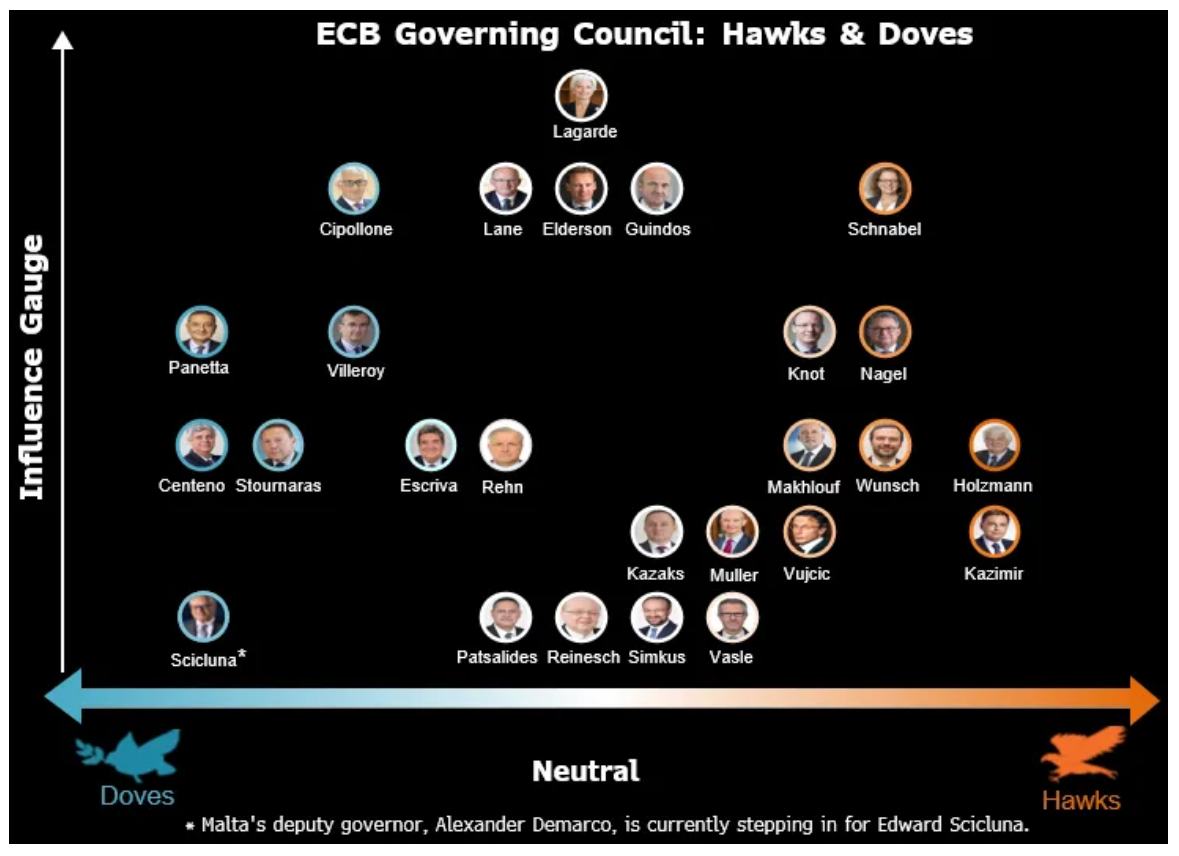

在欧洲央行上周将利率下调四分之一个百分点之后,多位政策制定者计划发表讲话,其中包括行长拉加德、副行长路易斯·德金多斯、执行委员会成员伊莎贝尔·施纳贝尔和首席经济学家菲利普·莱恩。

欧洲央行管理委员会成员马丁斯·卡扎克斯在周日发表的采访中表示,欧洲央行应该进一步降低利率,但可能不需要将利率降至刺激经济扩张的水平。

拉丁美洲

经济学家预测,到明年年底,巴西的基准利率将从当前的12.25%上升至13.5%。而市场的预期则更为激进,认为到2025年年底,巴西利率将上涨200个基点。

阿根廷将在本周发布11月预算平衡数据和第三季度经济增长数据,这些数据可能会显示,阿根廷经济增速显著反弹。

智利央行预计将在11月消费者价格报告的支持下,继续降息25基点至5%。

至于拉丁美洲第二大经济体墨西哥,核心通胀已经连续22个月下降,经济正在放缓。因此,市场预计墨西哥央行预计将继续降息25基点,甚至50基点。

哥伦比亚将在下周发布六项经济报告,包括10月的GDP代理数据和零售销售数据,预计会显示出其经济动能减弱。分析师预计,经济降温加上通胀持续回落,哥伦比亚央行将在下周进行第九次连续降息。

还没有评论,来说两句吧...