来源:中联钢联合钢铁网

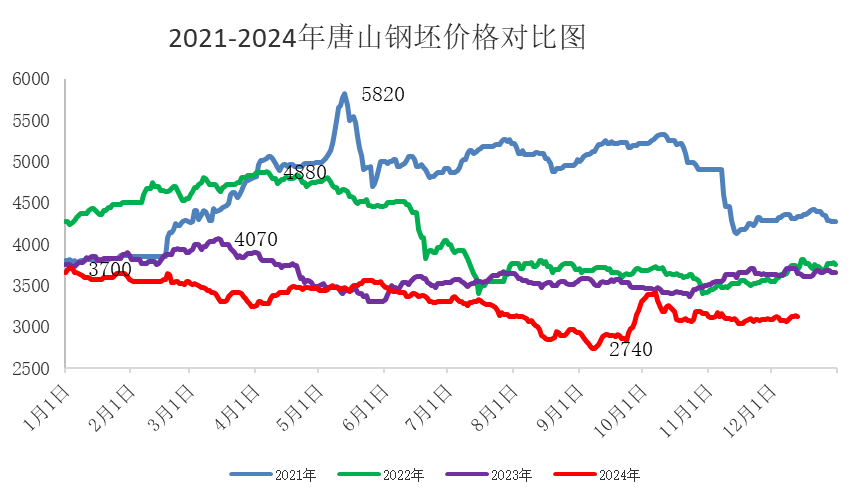

12月国内钢坯市价小幅震荡有涨运行,成交表现一般,厂商心态多显谨慎坚挺。具体来看,月初,宏观及钢坯自身基本面变化不大,市价多跟随期货盘面小幅波动调整运行。进入第二周后,随着政治局会议释放积极信号,带动大宗商品市价高走,受此影响,厂商预期随之增加,投机及刚需相应放量,钢坯市价随之上行。当然考虑到下游实际需求跟进有限,同时政策预期主要针对远月市场,而近月市场涨后表现逐步趋于平稳,在此局面下,市价逐步回归横盘观望。临近月中时,由于经济会议召开前期市场预期较高,但最后未能达到市场预期,在此局面下,大宗商品市场表现趋弱,整体观望局面随之增加,市价也随之低走。截止发稿时,唐山钢坯报3100元/吨较11月底累涨0-10元/吨;江阴地区报3190元/吨较11月份底累涨10元/吨。

供需方面:12月部分钢企轧线继续维持检修,铁水依旧逐步流向钢坯,但随着个别钢企轧线陆续复产,钢坯供应逐步减少,但依旧维持高位水平,截止发稿时,唐山地区钢坯日投放量约为5.01万吨较11月底略减少0.1万吨。而需求方面,本月下游轧钢企业利润水平有限,但后期随着厂库降低,同时宏观预期较前期增加,部分厂商恢复生产,对钢坯需求量较前期略有增加。截止发稿,唐山下游轧钢企业日均需求量为5.39万吨较11月底增加0.44万吨。

库存方面:本月国内钢坯库存多处于降市,主因在于:一、供需处于紧平衡状态,下游维持采购节奏;二、出口较可,部分资源离港出口。截止发稿时,国内四大主流城市钢坯库存总量为103.83万吨较11月底累计减少10.57万吨,其中唐山地区库存量为91.16万吨较11月底累计减少7.77万吨。而下游轧钢企业,以唐山市场为例,整体库存呈现先降后增的走势,具体如数据如下:厂内成品库存量为85.6万吨周比增3.57万吨较11月底减少1.87万吨;厂内钢坯库存量为51..6万吨周比增4.18万吨较11月底增加3.23万吨。

短期展望:当前国内供需矛盾并不突出,厂家钢坯外卖维持当前水平,出口订单接单尚可;而下游需求方面虽后期存减量预期,但空间或有限,故短期继续维持紧平衡状态。另外考虑到年底将至,资金或逐步趋紧,届时市场交投气氛或趋谨。而宏观层面,前期政治局会议释放积极信号,导致市场对经济会议抱有很高期待,但会议内容未能达到市场预期,导致大宗商品市场趋弱调整运行,当然考虑到后期预期向好大方向不变,此轮利空周期较短。另外当前钢市整体底部韧性较足,故厂商多呈现谨慎坚挺观望心态。综合预计后期国内钢坯市场呈现窄幅震荡的走势。

(转自:中联钢联合钢铁网)

还没有评论,来说两句吧...